Otimização, fundeio e custos

Qual métrica priorizar, como simular um desafio de fundeio, custos realistas e filtros de qualidade.

Uma exploração testa milhares de combinações de indicadores e parâmetros, mas qual resultado é «o melhor»? Isso depende do objetivo que você escolhe e de quão realistas são os custos aplicados ao backtest. Neste artigo você ajusta os dois: o critério de otimização e os parâmetros de custos, para que os algoritmos entregues pela exploração estejam alinhados com sua meta real — seja passar um desafio de fundeio ou construir uma curva de equity sólida a longo prazo.

Objetivo de otimização

O objetivo de otimização é a métrica que a exploração tenta maximizar (ou minimizar) ao comparar combinações. Escolhê-la bem faz a diferença entre encontrar um algo robusto e um que só parece bom no papel.

| Objetivo | O que maximiza / minimiza |

|---|---|

| Score balanceado (padrão) | Mistura ponderada de Sharpe, drawdown e profit factor. Bom para objetivos gerais. |

| Maior Sharpe Ratio | Retorno ajustado pela volatilidade total dos retornos diários. |

| Maior Sortino | Como o Sharpe, mas só penaliza a volatilidade negativa (ignora a volatilidade positiva). |

| Maior Calmar | Retorno anualizado dividido pelo drawdown máximo. Ideal se controlar quedas é prioridade. |

| Maior PnL absoluto | Lucro total em USD, sem ajuste de risco. Pode favorecer algos agressivos. |

| Menor Drawdown | Minimiza a pior queda desde a máxima histórica. Útil para contas prop firm com limite de DD. |

| Maior Profit Factor | Lucro bruto dividido pela perda bruta. Maior que 1 significa que você ganha mais do que perde no total. |

| Maior Expectancy | Lucro médio por operação. Favorece algos com alta qualidade de sinal, mesmo que tenham poucas operações. |

| Maior Win Rate | Percentual de operações vencedoras. Alto win rate não garante rentabilidade se as perdas forem muito grandes. |

| Maior Recovery Factor | PnL total dividido pelo drawdown máximo. Mede quanto você ganhou por cada dólar de queda máxima. |

| Maior taxa de aprovação de fundeio | Percentual de simulações do desafio de fundeio que seriam aprovadas. Requer ativar a seção «Fundeio». |

Se seu objetivo é passar um desafio de prop firm, escolha «Maior taxa de aprovação de fundeio» e configure as regras do desafio na aba «Fundeio». Para robustez geral, o Score balanceado (padrão) é o melhor ponto de partida.

Desafios de fundeio (prop firms)

As prop firms exigem que você cumpra regras estritas para receber capital: atingir uma meta de lucro, não ultrapassar uma perda diária máxima, não superar um drawdown total e operar um mínimo de dias. A exploração pode simular esse cenário para você.

Ao ativar a simulação de fundeio, a exploração pega cada algoritmo candidato, o «executa» muitas vezes sobre os dados históricos (com variação de condições) e calcula qual percentual dessas execuções teria passado nas regras do desafio. Esse percentual é o «pass rate». Um pass rate de 80% significa que o algo teria passado no desafio em 8 de cada 10 tentativas simuladas.

- 1

Ative a seção «Fundeio»

Nas configurações da exploração você encontrará um bloco «Fundeio» ou «Prop firm». Ative-o para ver os campos.

- 2

Defina as regras do desafio

Insira o capital inicial, a meta de lucro (ex.: 8%), a perda diária máxima (ex.: 4%), o drawdown total máximo (ex.: 10%) e os dias mínimos de operação (ex.: 5). Copie exatamente os valores da prop firm que lhe interessa.

- 3

Selecione «Maior pass rate» como objetivo

Na aba «Otimização», escolha «Maior taxa de aprovação de fundeio». A exploração priorizará os algos que mais vezes teriam aprovado o desafio simulado.

- 4

Interprete o pass rate

Um pass rate muito alto (>90%) pode indicar que as regras do desafio são fáceis para aquele algo, ou que o algo está super-ajustado ao período. Combine o pass rate com DSR e Walk-Forward para confirmar.

Um algo com pass rate de 95% mas DSR muito baixo provavelmente teve sorte estatística naquele período. Não o implante ao vivo até validá-lo com Walk-Forward e Multiverso.

Configurações avançadas da exploração

Além do instrumento, timeframe e datas, a exploração expõe configurações que modificam como os algoritmos candidatos gerenciam o risco. Use-as para ajustar o comportamento de saída e o tamanho da posição.

- Risco/Recompensa fixo (fixedRR): força todos os algos candidatos a usar uma relação R:R predefinida (ex.: 1:2) em suas saídas. Útil se você quer comparar combos sem que o R:R seja uma variável livre.

- Multiplicador de risco dinâmico (riskMultiplier): escala o tamanho da posição de acordo com condições de mercado ou resultados recentes. Um multiplicador >1 aumenta o risco em condições favoráveis; <1 o reduz em condições adversas.

- Modificador de breakeven: ajusta em qual distância do preço de entrada o stop é movido para ponto de equilíbrio. Valores menores ativam mais cedo (mais proteção, menor potencial).

- Modificador de trailing stop: controla a agressividade do trail (o quanto o stop segue o preço). Um trail muito apertado fecha mais rápido, capturando menos da tendência.

- Averaging (averagingConfig): permite adicionar unidades a uma posição já aberta quando o preço se move contra você (promediar para baixo) ou a seu favor (piramidagem). Pode multiplicar ganhos mas também perdas.

O averaging é uma técnica avançada e arriscada: se o preço não voltar, a posição cresce e as perdas são amplificadas. Use apenas se você entender bem o instrumento e tiver um stop de emergência claro.

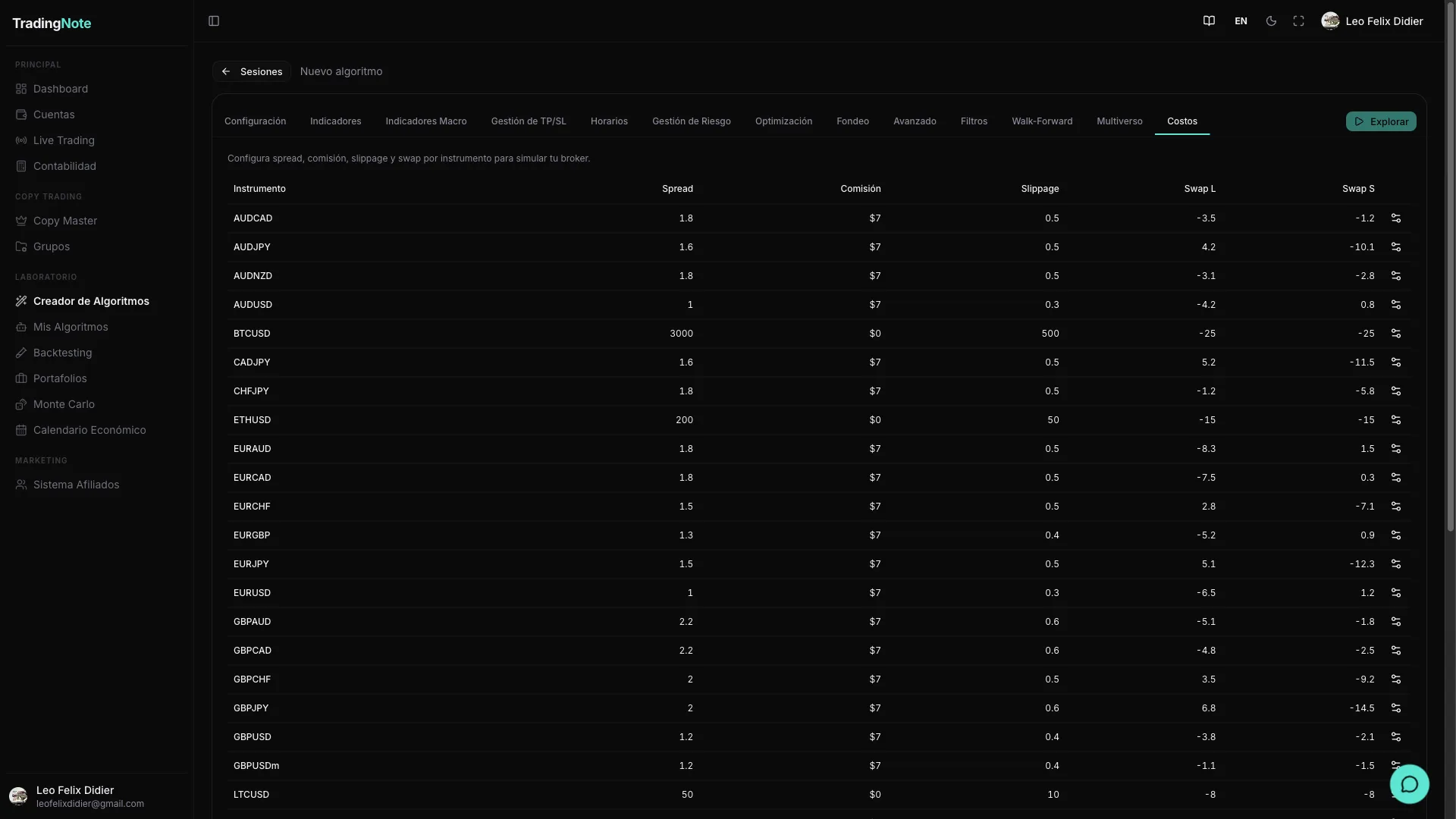

Custos realistas: spread, comissão, slippage e swap

Cada backtest aplica custos por instrumento: spread (a diferença bid/ask que você paga na entrada), comissão (a cobrança fixa por operação), slippage (a diferença entre o preço que você vê e o que obtém na execução real) e swap (o custo de manter posições abertas de um dia para outro). Você pode ver e editar esses valores na seção «Custos do instrumento» dentro das configurações da exploração.

| Instrumento | Spread (pips) | Comissão (USD) | Slippage (pips) | Swap Long | Swap Short |

|---|---|---|---|---|---|

| EURUSD | 1.5 | 0 | 1 | -0.5 | 0.3 |

Os valores padrão refletem condições típicas de mercado líquido no horário europeu. Você pode editar cada linha para ajustar ao seu broker real, ou pressionar «Resetar» para voltar aos valores padrão do instrumento.

Um algo que brilha sem custos quase sempre se desinfla quando você aplica spread, slippage e comissões reais. Não abaixe esses valores para «melhorar» os números: você estaria se enganando e o algo vai falhar ao vivo. Sempre use custos iguais ou ligeiramente superiores aos reais.

Filtros de qualidade

Quando a exploração termina, a plataforma não salva todos os candidatos: apenas aqueles que superam um conjunto de limites mínimos de qualidade. Isso evita que você acumule algoritmos frágeis sem base estatística.

| Filtro | Para que serve | Valor típico |

|---|---|---|

| Sharpe mínimo | Descarta algos com retornos baixos em relação à sua volatilidade. Um Sharpe <1 indica que o risco assumido não vale a pena. | 1.2 |

| Drawdown máximo | Elimina algos que no passado tiveram quedas muito profundas. Essencial se você opera com prop firm. | 15% |

| Win Rate mínimo | Garante um percentual mínimo de operações vencedoras. Ajuda a filtrar algos que só «ganham» por poucas operações grandes. | 50% |

| DSR mínimo (Deflated Sharpe Ratio) | Corrige o Sharpe pela quantidade de combinações testadas na exploração. Um Sharpe alto obtido após testar 10.000 combos pode ser pura sorte; o DSR desconta isso. Um DSR alto (>0.5) indica que o algo não é apenas sorte da busca. | 0.3 (mínimo) — busque >0.5 |

Definir os filtros muito altos pode deixar você sem resultados. Se uma exploração não retornar nenhum algoritmo, comece relaxando o Sharpe mínimo ou o drawdown máximo. Você também pode ampliar o intervalo de datas para que a busca tenha mais dados para trabalhar.

Uma vez que você tenha candidatos que passaram por esses filtros, o próximo passo é validá-los: executar Walk-Forward para verificar que o algo generaliza fora do período de treinamento, e Multiverso para simular dezenas de cenários de mercado alternativos. Consulte o artigo «Validação: Walk-Forward e Multiverso» para continuar.