Saídas, risco e horários

Como a exploração testa stops e take-profits, regras de risco e janelas de horário de operação.

Encontrar um bom sinal de entrada é apenas metade do trabalho. Como e quando você sai de uma operação define a maior parte do resultado final: um bom setup com uma saída ruim perde dinheiro, e um setup mediocre com saídas bem calibradas pode ser lucrativo. Nesta seção você configura os três pilares que a exploração testa junto com os sinais: modos de saída (TP/SL), regras de gestão de risco e janelas de horário de operação. Assim como os indicadores, a maioria desses parâmetros é varrida por intervalo (De / Passos / Até), de modo que a exploração testa diferentes valores e mantém os que funcionam melhor.

Gestão de TP/SL (modos de saída)

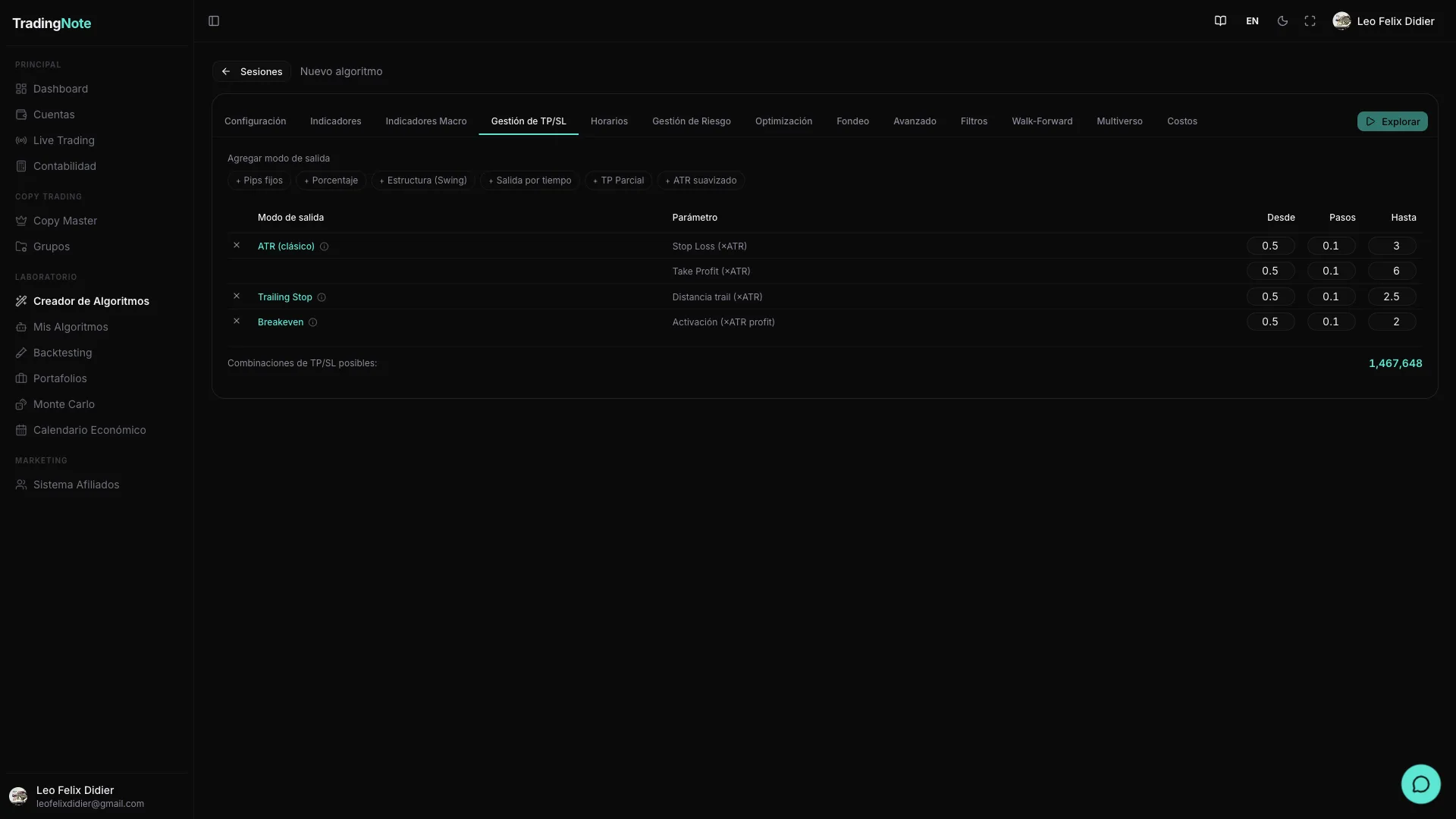

A exploração suporta nove modos de saída. Você pode habilitar vários ao mesmo tempo e a exploração testa qual tem melhor desempenho para cada combinação de indicadores. Todos os parâmetros numéricos (multiplicadores, distâncias, lookbacks) são varridos no intervalo que você configurar: a plataforma escolhe automaticamente o valor ótimo dentro desse intervalo.

| Modo | O que faz | Parâmetros e intervalo típico |

|---|---|---|

| ATR clássico | Posiciona o SL e o TP como múltiplos do ATR(14). É o modo mais utilizado: adapta a distância de saída à volatilidade recente do ativo. | slAtr: 0.5–3.0 · tpAtr: 0.5–6.0 |

| Pips fixos | SL e TP em um número fixo de pips, independente da volatilidade. Útil para ativos com spreads estáveis e volatilidade previsível. | slPips: 10–50 · tpPips: 20–100 |

| Porcentagem | SL e TP como porcentagem do preço de entrada. Escala automaticamente com o preço do ativo. | slPct: 0.2–2 % · tpPct: 0.5–4 % |

| Trailing Stop (ATR) | O SL segue o preço em direção ao lucro mantendo uma distância ATR fixa. Deixa os lucros correrem enquanto ainda protege as operações abertas. | trailAtr: 0.5–2.5 |

| Breakeven | Quando a operação tem X·ATR de lucro, move o SL para o preço de entrada. Torna uma operação vencedora livre de risco. | beActivationAtr: 0.5–2.0 |

| Estrutura (swing) | Posiciona o SL na mínima (long) ou máxima (short) das últimas N velas. Respeita a estrutura de preço em vez de uma distância arbitrária. | lookback: 10–50 velas |

| Saída por tempo | Fecha a operação após N velas independentemente do resultado. Evita que uma operação fique aberta indefinidamente. | maxBars: 5–50 |

| TP parcial | Fecha uma fração da posição no TP1 (mais próximo) e o restante continua até o TP2 (mais distante). Garante lucro parcial e deixa o restante correr. | tp1Atr: 0.5–2 · tp2Atr: 2–6 · partialPct: 30–70 % |

| ATR suavizado | Igual ao ATR clássico mas usa a média do ATR(14) das últimas 50 velas. Reduz o impacto de picos pontuais de volatilidade. | slMult: 0.5–3 · tpMult: 1–6 |

Você pode ativar vários modos ao mesmo tempo: a exploração testa cada um de forma independente e mostra qual modo teve melhor desempenho para cada algoritmo. Comece com ATR clássico mais Trailing Stop para ter uma base sólida.

Gestão de risco

As regras de risco determinam quando o algoritmo para de operar: máximo de perdas diárias, semanais ou totais, limites de lucro e controles operacionais por operação. Configurá-las corretamente é crítico se você vai operar uma conta real ou de fondos: a exploração as aplica durante o backtest, de modo que os resultados que você vê já respeitam esses limites.

| Regra | Categoria | O que limita | Intervalo típico |

|---|---|---|---|

| maxDailyGainPct | Ganhos | Lucro máximo em um dia. Ao atingi-lo, o algo para de abrir novas operações naquele dia. | 1–5 % |

| maxWeeklyGainPct | Ganhos | Lucro máximo na semana. Para a operação pelo restante da semana ao ser atingido. | 2–10 % |

| maxMonthlyGainPct | Ganhos | Lucro máximo no mês. Ao atingi-lo, o algo não abre novas operações até o mês seguinte. | 5–20 % |

| maxAccountGainPct | Ganhos | Meta de lucro total da conta. Quando o equity supera essa porcentagem acima do saldo inicial, o algo para. | 10–50 % |

| maxConsecutiveWins | Ganhos | Para o algo após N vitórias consecutivas. Evita operar em modo de excesso de confiança. | 3–10 |

| maxDailyLossPct | Perdas | Perda máxima em um dia. Ao atingi-la, o algo não abre novas operações naquele dia. É o limite mais importante para contas de funding. | 1–5 % (prop firms: 2–5 %) |

| maxWeeklyLossPct | Perdas | Perda máxima na semana. Ao atingi-la, o algo não opera o restante da semana. | 2–10 % |

| maxMonthlyLossPct | Perdas | Perda máxima no mês. Se atingida, o algo não abre mais operações até o mês seguinte. | 5–20 % |

| maxAccountLossPct | Perdas | Drawdown total máximo permitido da conta. Se o equity cair mais do que essa porcentagem a partir do saldo inicial, o algo para permanentemente. | 5–20 % (prop firms: 6–12 %) |

| maxConsecutiveLosses | Perdas | Para o algo após N perdas consecutivas. Protege contra sequências de perdas em condições de mercado adversas. | 3–10 |

| riskPerTrade | Operacional | Porcentagem do capital arriscado em cada operação. Controla o tamanho do lote junto com a distância do SL. | 0.5–3 % |

| rewardRiskRatio | Operacional | Relação mínima TP/SL aceita. A exploração descarta operações cuja relação risco-benefício esteja abaixo desse valor. | 1–5 |

| maxOpenTrades | Operacional | Número máximo de operações abertas simultaneamente. Evita que o algo acumule exposição ilimitada em condições de mercado rápidas. | 1–5 |

| maxDailyTrades | Operacional | Número máximo de operações que o algo pode abrir em um mesmo dia. Controla o overtrading em dias de alta atividade de sinais. | 1–20 |

Se você vai operar uma conta de fondos (prop firm), ajuste maxDailyLossPct e maxAccountLossPct aos limites do seu desafio desde o início. Assim os resultados do backtest já refletem o que o algoritmo pode ganhar respeitando essas regras, não em um vácuo de risco infinito.

Horários (sessões de trading)

Os mercados financeiros não têm a mesma liquidez ou volatilidade em todos os horários. Restringir a operação à sessão natural do ativo geralmente melhora a qualidade dos sinais e reduz operações falsas. A exploração testa seu algoritmo apenas dentro da janela de horário que você configurar.

| Sessão | Horário (UTC) | Notas |

|---|---|---|

| 24 horas | 00:00–24:00 (sem restrição) | O algo opera em qualquer horário. Recomendado apenas se o ativo tem liquidez contínua (cripto) ou se você já filtra por outras regras. |

| Sydney | 21:00–06:00 UTC | Baixa liquidez na maioria dos ativos. AUD e NZD têm um pouco mais de atividade. Spreads altos em pares não relacionados ao Pacífico. |

| Tóquio | 00:00–09:00 UTC | JPY, AUD e NZD estão ativos. Pares cruzados com JPY têm seu melhor movimento aqui. Volume moderado em índices asiáticos. |

| Londres | 07:00–16:00 UTC | Maior volume em forex. EUR, GBP e CHF têm a maior atividade do dia. Inclui as primeiras 4 horas de NY, com sobreposição de alta liquidez. |

| Nova York | 12:00–21:00 UTC | Sessão dominante para USD, índices americanos (USTEC, US30, SPX) e commodities como ouro. Alta atividade com dados macro americanos. |

| Sobreposição Tóquio-Londres | 07:00–09:00 UTC | Janela curta mas com volatilidade elevada. Boa para estratégias de rompimento em JPY e pares europeus. |

| Sobreposição Londres-NY | 12:00–16:00 UTC | Máxima liquidez do dia. As 4 horas com maior volume em todos os mercados. Ideal para estratégias que precisam de movimento limpo e spreads apertados. |

Regras de horário adicionais

Além da janela de horário, você pode ativar regras específicas que a exploração aplica como condições adicionais sobre quando o algoritmo pode operar:

- closeBeforeNyClose: fecha todas as posições abertas antes das 21:00 UTC (fechamento de NY). Útil para não carregar posições overnight em sessões de baixa liquidez.

- closeBeforeWeekend: fecha todas as posições abertas na sexta-feira às 20:00 UTC. Evita o risco de gaps do domingo quando os mercados reabrem.

- noNewTradesFriday: não abre novas operações na sexta-feira. As posições já abertas continuam sua gestão normal; simplesmente não são geradas novas entradas.

- noMondayOpen: não opera até 01:00 UTC da segunda-feira. Dá tempo ao mercado para absorver o gap do domingo antes de entrar.

- avoidRollover: evita a janela 20:55–21:10 UTC onde as corretoras aplicam swaps e o livro de ordens pode ter saltos de preço anômalos.

Restringir o horário de operação geralmente melhora a qualidade das operações: muitas estratégias só funcionam bem na sua sessão natural. Um algoritmo pensado para o dólar americano faz sentido no sobreposição Londres-NY, não às 03:00 UTC com spreads triplos. Se sua exploração gera poucas operações, amplie o intervalo de horário; se gera muitas de baixa qualidade, restrinja à sessão de maior liquidez para aquele ativo.

Fechar posições antes do fim de semana evita o risco de gaps do domingo, mas reduz o número de operações e pode penalizar estratégias com posições mais longas. É um trade-off deliberado, não uma verdade absoluta: avalie com e sem a regra e compare os resultados antes de decidir.

Próximo passo

Depois de configurar as saídas, o risco e os horários, a exploração está pronta para rodar. Quando terminar, os algoritmos candidatos passarão pelos filtros de robustez (DSR, Walk-Forward e Multiverso) e você poderá ajustar custos de comissão reais. Continue em «Otimização, fondos e custos» para entender essa fase.