Optimización, fondeo y costos

Qué métrica priorizar, cómo simular un reto de fondeo, los costos realistas y los filtros de calidad.

Una exploración prueba miles de combinaciones de indicadores y parámetros, pero ¿cuál resultado es «el mejor»? Eso depende del objetivo que elijas y de qué tan realistas sean los costos que aplicas al backtest. En este artículo afinas ambas cosas: el criterio de optimización y los parámetros de costos, de modo que los algoritmos que te entregue la exploración estén alineados con tu meta real —ya sea pasar un reto de fondeo o construir una curva de equity sólida a largo plazo.

Objetivo de optimización

El objetivo de optimización es la métrica que la exploración intenta maximizar (o minimizar) al comparar combinaciones. Elegirla bien marca la diferencia entre encontrar un algo robusto y uno que solo luce bien en papel.

| Objetivo | Qué maximiza / minimiza |

|---|---|

| Score balanceado (default) | Mezcla ponderada de Sharpe, drawdown y profit factor. Bueno para objetivos generales. |

| Mayor Sharpe Ratio | Retorno ajustado por volatilidad total de los retornos diarios. |

| Mayor Sortino | Como el Sharpe, pero solo penaliza la volatilidad de las pérdidas (ignora la volatilidad positiva). |

| Mayor Calmar | Retorno anualizado dividido entre el drawdown máximo. Ideal si el control de caídas es prioritario. |

| Mayor PnL absoluto | Ganancia total en USD, sin ajustar por riesgo. Puede favorecer algos agresivos. |

| Menor Drawdown | Minimiza el peor desplome desde el máximo histórico. Útil para cuentas de prop firm con límite de DD. |

| Mayor Profit Factor | Ganancia bruta dividida entre pérdida bruta. Mayor de 1 significa que ganas más de lo que pierdes en total. |

| Mayor Expectancy | Ganancia media por operación. Favorece algos con alta calidad de señal, aunque tengan pocas operaciones. |

| Mayor Win Rate | Porcentaje de operaciones ganadoras. Alto win rate no garantiza rentabilidad si las pérdidas son muy grandes. |

| Mayor Recovery Factor | PnL total dividido entre el drawdown máximo. Mide cuánto ganaste por cada dólar de caída máxima. |

| Mayor pass rate de fondeo | Porcentaje de simulaciones del reto de fondeo que se aprobarían. Requiere activar la sección «Fondeo». |

Si tu meta es pasar un reto de prop firm, elige «Mayor pass rate de fondeo» y configura las reglas del reto en la pestaña «Fondeo». Si buscas robustez general, el Score balanceado (default) es la mejor partida.

Retos de fondeo (prop firms)

Las prop firms te exigen cumplir reglas estrictas para darte capital: alcanzar un objetivo de ganancia, no superar una pérdida diaria máxima, no sobrepasar un drawdown total y operar un mínimo de días. La exploración puede simular ese escenario para ti.

Al activar la simulación de fondeo, la exploración toma cada algoritmo candidato, lo «ejecuta» muchas veces sobre los datos históricos (con variación de condiciones) y calcula qué porcentaje de esas ejecuciones habrían pasado las reglas del reto. Ese porcentaje es el «pass rate». Un pass rate del 80 % significa que el algo habría superado el reto en 8 de cada 10 intentos simulados.

- 1

Activa la sección «Fondeo»

En la configuración de la exploración encontrarás un bloque «Fondeo» o «Prop firm». Actívalo para ver los campos.

- 2

Define las reglas del reto

Ingresa el capital inicial, el objetivo de ganancia (p. ej. 8 %), la pérdida diaria máxima (p. ej. 4 %), el drawdown total máximo (p. ej. 10 %) y los días mínimos de operación (p. ej. 5). Copia exactamente los valores de la prop firm que te interesa.

- 3

Selecciona «Mayor pass rate» como objetivo

En la pestaña «Optimización», elige «Mayor pass rate de fondeo». La exploración priorizará los algos que más veces habrían aprobado el reto simulado.

- 4

Interpreta el pass rate

Un pass rate muy alto (>90 %) puede indicar que las reglas del reto son fáciles para ese algo, o que el algo está sobre-ajustado al periodo. Combina el pass rate con el DSR y el Walk-Forward para confirmarlo.

Un algo con pass rate de 95 % pero DSR muy bajo probablemente tuvo suerte estadística en ese periodo. No lo despliegues en vivo hasta validarlo con Walk-Forward y Multiverso.

Ajustes avanzados de la exploración

Además del instrumento, timeframe y fechas, la exploración expone ajustes que modifican cómo gestionan el riesgo los algoritmos candidatos. Úsalos para afinar el comportamiento de salida y el tamaño de posición.

- Riesgo/Recompensa fijo (fixedRR): fuerza que todos los algos candidatos usen una relación R:R predefinida (p. ej. 1:2) en sus salidas. Útil si quieres comparar combos sin que el R:R sea una variable libre.

- Multiplicador de riesgo dinámico (riskMultiplier): escala el tamaño de la posición según condiciones de mercado o resultados recientes. Un multiplicador >1 aumenta el riesgo en condiciones favorables; <1 lo reduce en condiciones adversas.

- Modificador de breakeven: ajusta a qué distancia del precio de entrada se activa el movimiento del stop a punto de equilibrio. Valores más bajos lo activan antes (mayor protección, menor potencial).

- Modificador de trailing stop: controla la agresividad del trailing (cuánto cede el stop al precio). Un trailing muy ajustado cierra más rápido, capturando menos de la tendencia.

- Averaging (averagingConfig): permite añadir unidades a una posición ya abierta cuando el precio se mueve en contra (promediar a la baja) o a favor (piramidear). Puede multiplicar ganancias pero también pérdidas.

El averaging es una técnica avanzada y arriesgada: si el precio no regresa, la posición crece y las pérdidas se amplifican. Úsalo solo si entiendes bien el instrumento y tienes un stop de emergencia claro.

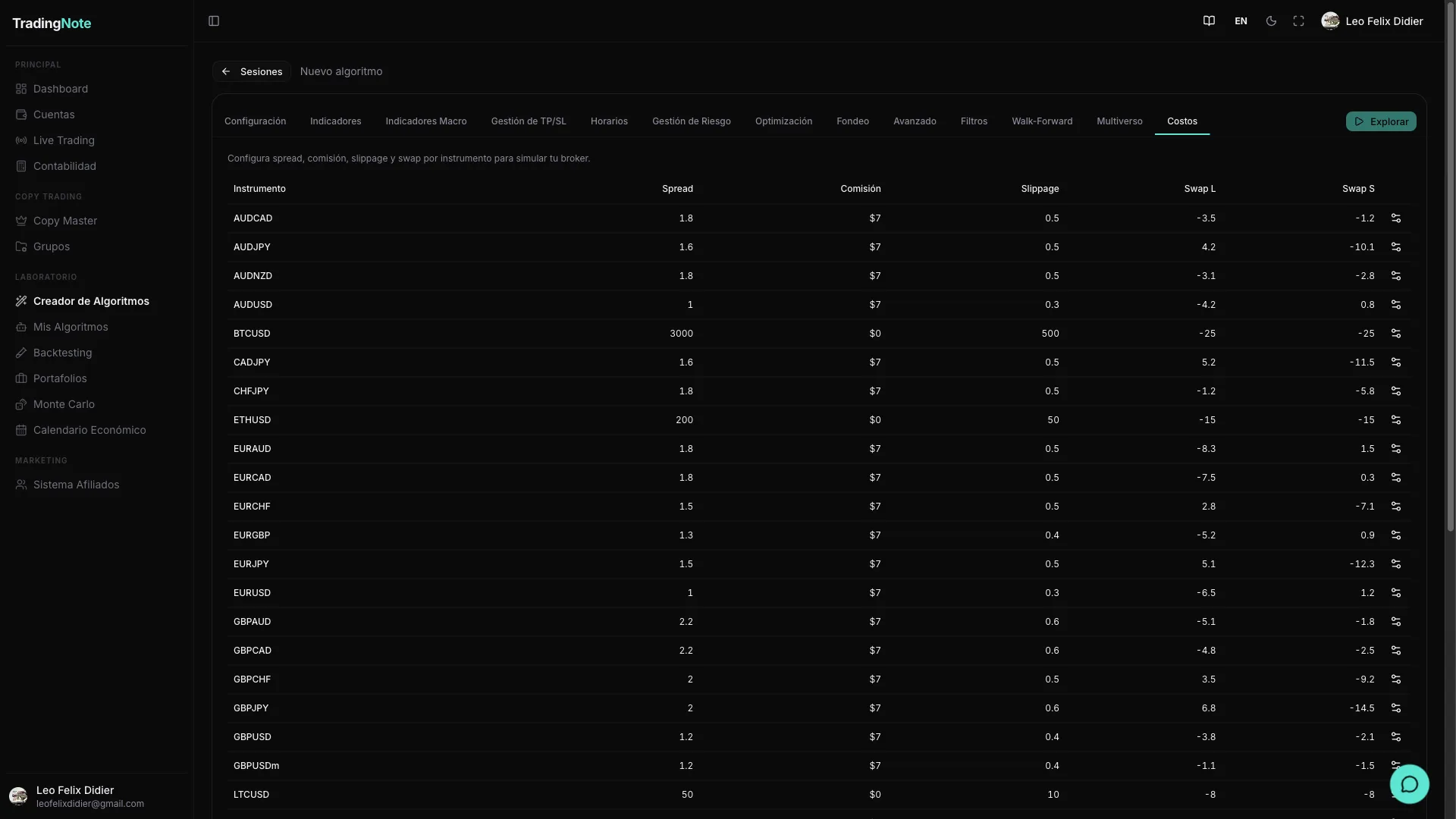

Costos realistas: spread, comisión, slippage y swap

Cada backtest aplica costos por instrumento: spread (la diferencia bid/ask que pagas al entrar), comisión (el cargo fijo por operación), slippage (la diferencia entre el precio que ves y el que obtienes en ejecución real) y swap (el costo de mantener posiciones abiertas de un día para otro). Puedes ver y editar estos valores en la sección «Costos del instrumento» dentro de la configuración de exploración.

| Instrumento | Spread (pips) | Comisión (USD) | Slippage (pips) | Swap Long | Swap Short |

|---|---|---|---|---|---|

| EURUSD | 1.5 | 0 | 1 | -0.5 | 0.3 |

Los valores por defecto reflejan condiciones típicas de mercado líquido en horario europeo. Puedes editar cada fila para ajustar a tu broker real, o pulsar «Resetear» para volver a los valores predeterminados del instrumento.

Un algo que brilla sin costos casi siempre se desinfla cuando aplicas spread, slippage y comisiones reales. No bajes estos valores para «mejorar» los números: te estarías engañando a ti mismo y el algo fallará en vivo. Siempre usa costos iguales o ligeramente superiores a los reales.

Filtros de calidad

Al terminar la exploración, la plataforma no guarda todos los candidatos: solo los que superan un conjunto de umbrales mínimos de calidad. Así evitas acumular algoritmos frágiles o sin base estadística.

| Filtro | Para qué sirve | Valor típico |

|---|---|---|

| Sharpe mínimo | Descarta algos con retornos bajos respecto a su volatilidad. Un Sharpe <1 indica que el riesgo asumido no vale la pena. | 1.2 |

| Drawdown máximo | Elimina algos que en el pasado tuvieron caídas demasiado profundas. Imprescindible si operas con prop firm. | 15 % |

| Win Rate mínimo | Asegura un porcentaje mínimo de operaciones ganadoras. Ayuda a filtrar algos que solo «ganan» por pocas operaciones grandes. | 50 % |

| DSR mínimo (Deflated Sharpe Ratio) | Corrige el Sharpe por la cantidad de combinaciones probadas en la exploración. Un Sharpe alto obtenido después de probar 10.000 combos puede ser pura suerte; el DSR lo descuenta. Un DSR alto (>0.5) indica que el algo no es solo azar del barrido. | 0.3 (mínimo) — apunta a >0.5 |

Subir mucho los filtros puede dejarte con cero resultados. Si una exploración no devuelve ningún algoritmo, empieza por relajar el Sharpe mínimo o el drawdown máximo. También puedes ampliar el rango de fechas para que la búsqueda tenga más datos sobre los que actuar.

Una vez que tengas candidatos que superaron estos filtros, el siguiente paso es validarlos: ejecutar Walk-Forward para verificar que el algo generaliza fuera del periodo de entrenamiento, y Multiverso para simular decenas de escenarios de mercado alternativos. Consulta el artículo «Validación: Walk-Forward y Multiverso» para continuar.