IDE interno (código)

Escribe tus propios bots de trading en Python dentro de TradingNote, sin instalar nada. Editor estilo VS Code con backtest integrado.

Además de descubrir algoritmos automáticamente con el Explorador, TradingNote tiene un IDE interno donde tú escribes la estrategia en Python. Es para quien quiere control total: una lógica concreta que el explorador aleatorio no encontraría. El editor funciona en el navegador, tiene resaltado de sintaxis estilo VS Code (Monaco), backtest integrado y no requiere instalar nada en tu computador.

Solo necesitas saber algo de Python básico. Si no programas, el Explorador aleatorio hace el mismo trabajo sin código: lanza una exploración y la plataforma busca por ti.

¿Explorador o IDE? Cuándo usar cada uno

| Situación | Usa el Explorador | Usa el IDE |

|---|---|---|

| No sé programar | ✓ | — |

| Tengo una idea de lógica específica | — | ✓ |

| Quiero barrer miles de combos de parámetros | ✓ | — |

| Quiero condiciones a medida / lógica por sesión horaria | — | ✓ |

| Quiero multi-posición o gestión de riesgo avanzada | — | ✓ |

| Quiero iterar rápido sin pensar en código | ✓ | — |

Cómo crear una estrategia en el IDE

- 1

Entra al Creador de Algoritmos

En el menú principal, haz clic en «Creador de Algoritmos» (sección Lab). Verás la lista de tus sesiones de exploración.

- 2

Pulsa «Nueva sesión»

Arriba a la derecha encontrarás el botón «New session». Esto abre el asistente de creación.

- 3

Elige «Desarrollo personalizado»

En el asistente verás dos modos: «Exploración aleatoria» y «Desarrollo personalizado». Selecciona el segundo para abrir el IDE.

- 4

Ponle nombre y abre el IDE

Escribe un nombre descriptivo para la sesión (por ejemplo «RSI + EMA EURUSD H1») y confirma. El IDE se abre con una plantilla lista para editar.

El layout del IDE

El IDE está dividido en cuatro paneles principales que trabajan juntos:

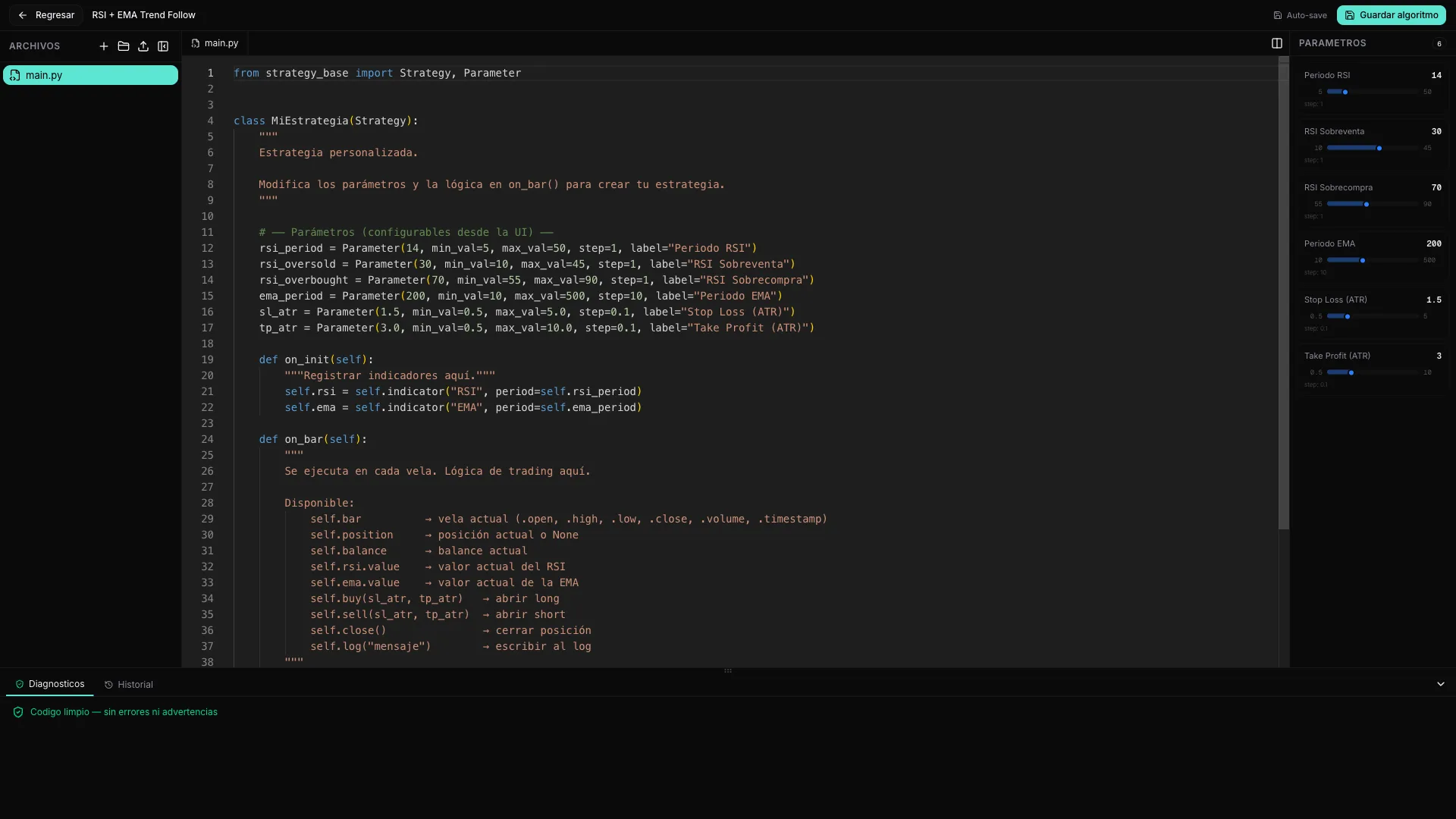

- Izquierda — árbol de archivos: puedes crear varios archivos .py y carpetas, arrastrarlos, renombrarlos y borrarlos. El archivo main.py es obligatorio y es el punto de entrada de tu estrategia.

- Centro — editor de código: el editor Monaco (el mismo núcleo de VS Code) con pestañas y vista dividida para ver dos archivos a la vez. Incluye autocompletado de la API de TradingNote.

- Derecha — panel de parámetros: sliders y controles que aparecen automáticamente cuando usas Parameter() en tu código. Te permite ajustar valores sin tocar el código. Ver sub-página «Parámetros, validación e historial».

- Abajo — pestañas de Diagnóstico e Historial: Diagnóstico muestra errores y avisos en tiempo real mientras escribes; Historial lista las versiones guardadas automáticamente de tu código (cada ~30 segundos).

Estructura mínima de una estrategia

Toda estrategia es una clase Python que hereda de Strategy. Necesita al menos dos métodos: on_init() (se ejecuta una vez al inicio, para registrar indicadores y preparar variables) y on_bar() (se ejecuta en cada vela nueva, donde escribes la lógica para decidir cuándo comprar o vender). A continuación, la plantilla que aparece por defecto al crear una sesión IDE:

from strategy_base import Strategy, Parameter

class MiEstrategia(Strategy):

rsi_period = Parameter(14, min_val=5, max_val=50, step=1, label="Periodo RSI")

rsi_oversold = Parameter(30, min_val=10, max_val=45, step=1, label="RSI Sobreventa")

rsi_overbought = Parameter(70, min_val=55, max_val=90, step=1, label="RSI Sobrecompra")

ema_period = Parameter(200, min_val=10, max_val=500, step=10, label="Periodo EMA")

sl_atr = Parameter(1.5, min_val=0.5, max_val=5.0, step=0.1, label="Stop Loss (ATR)")

tp_atr = Parameter(3.0, min_val=0.5, max_val=10.0, step=0.1, label="Take Profit (ATR)")

def on_init(self):

self.rsi = self.indicator("RSI", period=self.rsi_period)

self.ema = self.indicator("EMA", period=self.ema_period)

def on_bar(self):

if not self.position:

if self.rsi.value < self.rsi_oversold and self.bar.close > self.ema.value:

self.buy(sl_atr=self.sl_atr, tp_atr=self.tp_atr)

self.log(f"BUY @ {self.bar.close:.5f} | RSI={self.rsi.value:.1f}")

else:

if self.rsi.value > self.rsi_overbought:

self.close()Veamos qué hace cada parte. Las líneas de Parameter() definen controles ajustables que aparecerán como sliders en el panel derecho del IDE: rsi_period controla el período del RSI (por defecto 14), rsi_oversold y rsi_overbought son los umbrales de entrada y salida, ema_period define la media móvil de tendencia, y sl_atr / tp_atr fijan el Stop Loss y Take Profit como múltiplos del ATR. En on_init() se registran los indicadores que usará la estrategia: un RSI con el período elegido y una EMA con su período. En on_bar(), la lógica principal: si no hay posición abierta y el RSI está por debajo del umbral de sobreventa y el precio de cierre está por encima de la EMA (filtro de tendencia), se ejecuta una compra con el stop loss y take profit configurados, y se escribe un mensaje en el log. Si ya hay posición abierta, la cierra en cuanto el RSI supera el umbral de sobrecompra.

Empieza por la plantilla. Cámbiale un número (por ejemplo el período del RSI de 14 a 20), guárdala como algoritmo, backtestéala y mira cómo cambian las métricas: es la forma más rápida de ganar intuición sobre cómo afectan los parámetros.

Métodos del ciclo de vida

Además de on_init() y on_bar(), puedes sobrescribir estos métodos opcionales para responder a momentos clave de la ejecución:

| Método | Cuándo se ejecuta | Para qué usarlo |

|---|---|---|

| on_init() | Una vez al inicio del backtest | Registrar indicadores, inicializar variables |

| on_bar() | En cada vela cerrada | Lógica principal: señales de entrada y salida |

| on_tick(tick) | En cada tick intra-vela (opcional) | Scalping, gestión intra-vela, trailing stops finos |

| on_day_start() | Primer bar de cada día | Resets diarios, cargar niveles del día anterior |

| on_day_end() | Último bar de cada día | Cerrar posiciones al cierre del día, guardar estado |

| on_week_start() | Primer bar del lunes | Resets semanales, ajuste de parámetros por semana |

| on_week_end() | Último bar del viernes | Cerrar al cierre semanal, evitar riesgo de fin de semana |

| on_month_start() | Primer bar del mes | Resets mensuales, rotación de activos por mes |

| on_month_end() | Último bar del mes | Cerrar al cierre mensual, reportes de rendimiento |

Qué puedes leer en tu código (propiedades)

Dentro de cualquier método tienes acceso a estas propiedades del contexto de ejecución. El detalle completo de indicadores, órdenes y parámetros está en las sub-páginas correspondientes.

| Propiedad | Qué es |

|---|---|

| self.bar | Vela actual: open, high, low, close, volume, time |

| self.position | Posición abierta principal (None si no hay ninguna) |

| self.positions | Lista de todas las posiciones abiertas |

| self.in_position | Booleano: True si hay al menos una posición abierta |

| self.position_count | Número de posiciones abiertas en este momento |

| self.balance | Balance de la cuenta (capital en efectivo) |

| self.equity | Equity = balance + PnL flotante de posiciones abiertas |

| self.trades | Historial de operaciones cerradas en el backtest |

| self.data | Precios históricos con índices relativos (self.data.close[-1] = vela anterior) |

| self.symbol_info | Specs del instrumento: pip size, tick value, spread, etc. |

| self.account | Info de la cuenta: divisa base, leverage, broker |

| self.calendar | Calendario económico: próximos eventos macro para el símbolo activo |

| self.log(msg) | Escribe un mensaje en el log de diagnóstico del IDE |

El IDE corre en una caja de seguridad (sandbox): no puedes importar librerías externas (numpy, pandas, requests…) ni acceder a internet ni al sistema de archivos. Solo puedes importar from strategy_base import Strategy, Parameter y tus propios archivos dentro del proyecto. El detalle de qué se puede y qué no está en la sub-página de parámetros.

Guardar y backtestear tu estrategia

Aquí hay un detalle importante: el IDE no tiene un botón de «Ejecutar» que corra el código dentro del editor. El flujo es otro — guardas el algoritmo y la prueba ocurre en el backtesting, donde además, gracias a los Parameter() que declaraste, puedes ajustar los valores y descubrir cuáles funcionan mejor para ese algoritmo en concreto.

- 1

Escribe y deja que se guarde solo

Dentro del IDE no hay botón de «Ejecutar». Solo escribes: el IDE guarda tu trabajo automáticamente (cada ~1.5 segundos de inactividad) y crea versiones de tu código cada ~30 segundos. Puedes volver a cualquier versión anterior desde la pestaña «Historial» abajo.

- 2

Guarda como algoritmo

Pulsa «Guardar algoritmo» (arriba a la derecha). Tu estrategia se publica en «Mis Algoritmos» con los parámetros actuales, exactamente igual que un algoritmo descubierto por el Explorador. Desde ahí se backtestea.

- 3

Backtéstalo sobre datos reales

En el backtest eliges símbolo, timeframe, rango de fechas y capital, y la plataforma corre tu código vela por vela incluyendo spread, comisiones y swap. Obtienes la curva de capital, la lista de operaciones y las métricas clave: Sharpe, máximo drawdown, win rate, factor de beneficio y TN Score.

- 4

Ajusta los parámetros y encuentra los mejores

Como tu estrategia declara Parameter(), en el backtesting puedes mover esos parámetros y comparar las métricas para descubrir qué valores funcionan mejor para ese algoritmo en concreto. Es la forma de afinar tu propia idea sin reescribir el código.

- 5

Valida y opera

Cuando los números te convenzan, valídalo con Walk-Forward y Multiverso (ver la sección de Validación) para descartar el sobreajuste. Si pasa, ya puedes añadirlo a un portafolio o llevarlo a live trading como cualquier otro algoritmo.

Sigue aprendiendo

Este artículo cubre la visión general del IDE. Las tres sub-páginas siguientes entran en detalle en cada área especializada:

- Indicadores y datos — cómo registrar y usar indicadores técnicos (RSI, MACD, Bollinger, ATR y más de 25 disponibles), acceder a precios históricos con self.data y leer el calendario económico desde tu código.

- Órdenes y salidas — cómo abrir posiciones largas y cortas, colocar Stop Loss y Take Profit (en pips, ATR o precio exacto), usar trailing stops, escalar dentro de una posición (pyramid) y forzar cierres parciales o totales.

- Parámetros, validación e historial — cómo funciona Parameter() en detalle (tipos, rangos, etiquetas), cómo el panel de parámetros se genera automáticamente, qué está permitido importar en el sandbox y cómo usar el historial de versiones para recuperar código anterior.