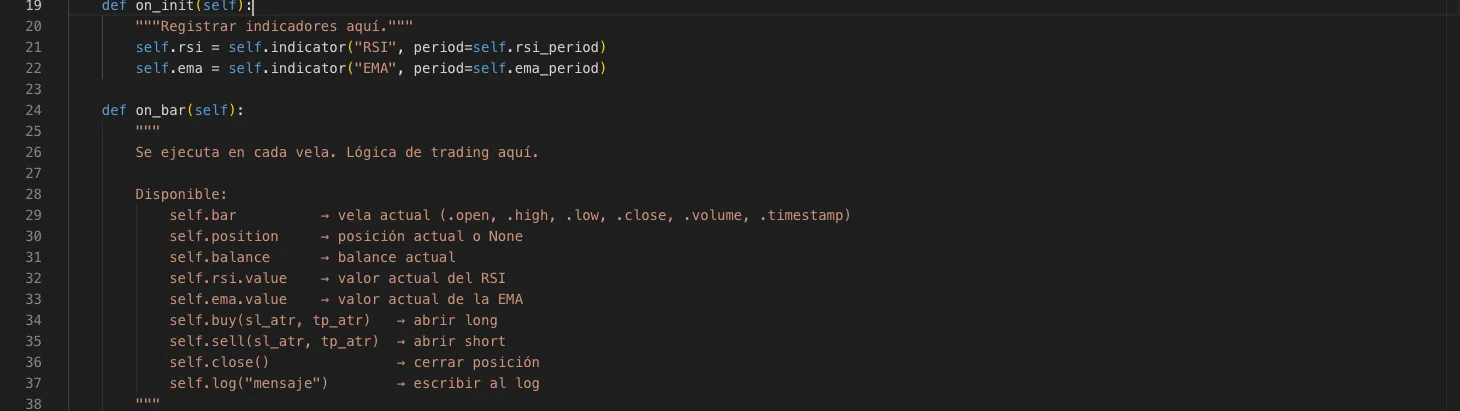

IDE: órdenes y salidas

Abrir y cerrar posiciones, calcular el tamaño, poner stops y take-profits, y escribir condiciones de entrada.

Aquí está la API para operar desde tu código: abrir posiciones largas o cortas, dimensionarlas correctamente, asignarles stops y objetivos, y cerrarlas cuando quieras. Todos los métodos están disponibles dentro de tu clase de estrategia.

Abrir una posición

`self.buy(...)` abre una posición larga (compra) y `self.sell(...)` abre una posición corta (venta). Ambos métodos aceptan los mismos argumentos para dimensionar y fijar salidas.

self.buy(sl_atr=1.5, tp_atr=3.0) # largo con SL a 1.5*ATR y TP a 3*ATR

self.sell(sl_atr=1.5, tp_atr=3.0) # cortoTamaño de la posición (obligatorio elegir uno)

Debes indicar cómo se calcula el tamaño de cada orden con uno de estos tres argumentos. Si no incluyes ninguno, la orden no sabe cuánto arriesgar y no se ejecutará.

| Argumento | Qué hace | Ejemplo |

|---|---|---|

| lots=0.1 | Lotes fijos, sin importar el balance ni la volatilidad. | lots=0.05 |

| risk_pct=0.02 | Arriesga el 2% del balance. Calcula los lotes automáticamente según la distancia al SL. | risk_pct=0.01 |

| risk_usd=100 | Arriesga exactamente 100 USD fijos por operación. | risk_usd=50 |

self.buy(sl_atr=1.5, tp_atr=3.0, lots=0.1)

self.buy(sl_atr=1.5, tp_atr=3.0, risk_pct=0.02)

self.buy(sl_atr=1.5, tp_atr=3.0, risk_usd=100)`risk_pct` es lo más recomendable: mantiene el riesgo constante aunque cambie el balance o la volatilidad del instrumento. También existe `self.sizer` con métodos `fixed`, `risk_percent`, `risk_currency` y `kelly` para cálculos avanzados de lotaje cuando necesites lógica más elaborada.

Stops y take-profits: modos de salida

Por defecto se usan múltiplos de ATR con `sl_atr` y `tp_atr`, pero puedes pasar un argumento `exit_mode` para cambiar el comportamiento de salida. Cada modo tiene sus propios parámetros.

| Modo | Para qué | Parámetros |

|---|---|---|

| atr (por defecto) | SL y TP en múltiplos del ATR actual. | sl_atr, tp_atr |

| fixed_pips | Distancias fijas en pips. | slPips, tpPips |

| percent | SL y TP como porcentaje del precio de entrada. | slPct, tpPct |

| trailing_atr | Trailing stop que persigue al precio a medida que sube. | trailAtr |

| breakeven | Mueve el SL al precio de entrada cuando la posición gana X ATR. | beActivationAtr (+ sl_atr, tp_atr para el SL/TP inicial) |

| structure | SL en el mínimo (o máximo para cortos) de las últimas N velas. | lookback (+ tp_atr para el objetivo) |

| time_exit | Cierra la posición automáticamente tras N velas. | maxBars (+ sl_atr para protección) |

| partial_tp | Cierra un porcentaje de la posición en TP1, el resto en TP2. | tp1Atr, tp2Atr, partialPct |

# ATR (por defecto)

self.buy(sl_atr=1.5, tp_atr=3.0)

# Pips fijos

self.buy(exit_mode={"type": "fixed_pips", "slPips": 20, "tpPips": 40})

# Porcentaje del precio

self.buy(exit_mode={"type": "percent", "slPct": 1.0, "tpPct": 2.0})

# Trailing stop (persigue al precio)

self.buy(exit_mode={"type": "trailing_atr", "trailAtr": 1.5})

# Breakeven (mueve el SL a entrada al ganar X*ATR)

self.buy(exit_mode={"type": "breakeven", "beActivationAtr": 1.0}, sl_atr=2.0, tp_atr=4.0)

# Estructura (SL en el mínimo de las últimas N velas)

self.buy(exit_mode={"type": "structure", "lookback": 10}, tp_atr=3.0)

# Salida por tiempo (cierra tras N velas)

self.buy(exit_mode={"type": "time_exit", "maxBars": 20}, sl_atr=2.0)

# TP parcial (cierra parte en TP1, resto en TP2)

self.buy(exit_mode={"type": "partial_tp", "tp1Atr": 1.5, "tp2Atr": 3.0, "partialPct": 50})Cerrar posiciones

| Método | Qué cierra |

|---|---|

| self.close() | La primera posición abierta. |

| self.close(position_id=N) | Una posición concreta identificada por su ID. |

| self.close_all() | Todas las posiciones abiertas. |

| self.close_longs() | Solo las posiciones largas (compras). |

| self.close_shorts() | Solo las posiciones cortas (ventas). |

| self.get_position(id) | Devuelve el objeto de una posición abierta por su ID. |

| self.get_positions_by_tag(tag) | Devuelve todas las posiciones que tengan la etiqueta indicada. |

Escribir condiciones de entrada y salida

Las condiciones son Python puro: comparas valores de indicadores y precios usando los operadores habituales. La tabla siguiente muestra los patrones más comunes.

| Quieres detectar | Cómo se escribe |

|---|---|

| Precio por encima de la EMA | self.bar.close > self.ema.value |

| RSI en sobreventa | self.rsi.value < 30 |

| Cruce alcista precio/EMA | self.data.close.crossover(self.ema.value) |

| Cruce bajista precio/EMA | self.data.close.crossunder(self.ema.value) |

| Cruce alcista del MACD sobre su señal | self.macd.prev < self.macd.signal and self.macd.value > self.macd.signal |

| Ruptura de máximos de las últimas 20 velas | self.bar.close > self.data.high.highest(20) |

def on_bar(self):

tendencia_alcista = self.bar.close > self.ema.value

momentum_ok = self.rsi.value < 35

if not self.in_position and tendencia_alcista and momentum_ok:

self.buy(sl_atr=1.5, tp_atr=3.0, risk_pct=0.01)Varias posiciones a la vez (avanzado)

Por defecto tu estrategia trabaja con una sola posición activa. Si quieres operar varias a la vez, establece `max_positions` en la clase y usa la propiedad `position_count` para controlarlo. Las etiquetas (`tag`) te ayudan a agruparlas y buscarlas después.

class MiBot(Strategy):

max_positions = 3

def on_bar(self):

if self.position_count < self.max_positions and self.entrada():

self.buy(sl_atr=1.5, tag="scalp", risk_pct=0.01)

for p in self.get_positions_by_tag("scalp"):

if p.pnl_pct > 0.015:

self.close(position_id=p.id)Si no indicas `lots`, `risk_pct` o `risk_usd`, la orden no sabe cuánto arriesgar y no se ejecutará. Elige siempre uno de los tres antes de hacer tu primera prueba.

Usa `self.log("...")` para dejar rastros de depuración y entender por qué tu bot entró o salió en un momento concreto cuando revises el backtest.

Para aprender a ajustar el comportamiento de tu estrategia con parámetros configurables y a revisar el historial de operaciones, continúa con el artículo «IDE: parámetros, validación e historial».